Muss Deutschland um seine Goldreserve unter US-Präsident Donald Trump (79, Republikaner) bangen? Immerhin lagern im Tresor der Federal Reserve Bank (Fed) an der Wall Street in New York 1.236 Tonnen Gold – rund ein Drittel der deutschen Goldreserve – mit einem aktuellen Marktwert von rund 113 Milliarden Euro. Nein. Trump hat genug eigenes Nationalgold. Im Tresor des US-Schatzamtes auf dem Militärstützpunkt Fort Knox im Bundesstaat Kentucky lagern 4.500 Tonnen Gold mit einem aktuellen Marktwert von rund 402 Milliarden Euro.

Deutsche Goldreserve – Das Wichtigste in Kürze:

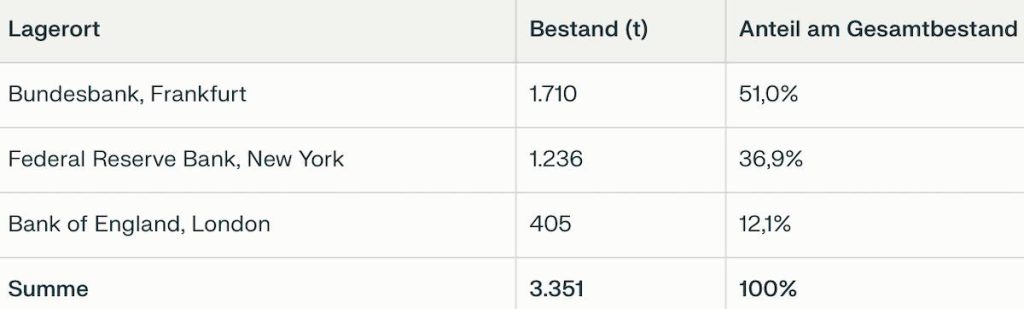

3.351 Tonnen Goldbestand – Deutschland besitzt die zweitgrößte Goldreserve weltweit.

Über 50 % in Frankfurt – Mehr als die Hälfte lagert inzwischen bei der Bundesbank.

Rest in New York & London – Aus Gründen von Liquidität, Sicherheit und Handelbarkeit.

Kein Trump-Zugriffsrisiko – Gold liegt bei unabhängigen Notenbanken, nicht beim US-Präsidenten.

Rückholung teuer & unnötig – Hohe Kosten, kaum zusätzlicher Sicherheitsgewinn.

Gold ist Versicherung – Stabilitätsanker – kein Instrument für Haushaltsfinanzierung.

Sollten wir die deutsche Goldreserve aus New York nach Frankfurt am Main holen?

Nein, eher im Gegenteil. Das Gold wurde ja dort nie eigens aus Deutschland nach New York hintransportiert. Es entstand vor Ort aus Handelsüberschüssen und sollte im Kalten Krieg (1945-1991) vor einem russischen Zugriff geschützt sein. Deutschlands Goldreserve ist mehr als nur ein Vermögenswert. Sie ist historisches Erbe, geldpolitisches Instrument, Vertrauensanker – und regelmäßig Gegenstand politischer Debatten.

Wo überall lagert die deutsche Goldreserve?

Mit rund 3.351 Tonnen Gold mit einem aktuellen Marktwert von rund 399 Milliarden Euro verfügt Deutschland über die zweitgrößte Goldreserve der Welt hinter den USA. Verwaltet wird sie von der Deutsche Bundesbank in Frankfurt am Main. Doch nicht alles lagert in Frankfurt: Ein erheblicher Teil liegt bis heute in New York und London. Warum eigentlich – und ist das noch zeitgemäß?

Die Lagerorte sind historisch gewachsen und strategisch begründet. Nach dem Zweiten Weltkrieg entstand ein Großteil der deutschen Goldbestände aus Leistungsbilanzüberschüssen im Bretton-Woods-System. Gold wurde dort verwahrt, wo es gehandelt wurde: an den großen internationalen Handelsplätzen.

Quelle: Bundesbank © Scoredex GmbH – Transparenz schafft Vertrauen

Zwischen 2013 und 2017 führte die Bundesbank ein umfangreiches Rückholprogramm durch und verlagerte 674 Tonnen Gold aus Paris und New York nach Frankfurt. Paris schied vollständig als Lagerort aus, New York und London blieben – bewusst.

Wer überprüft, ob die deutsche Goldreserve auch physisch da und echt ist?

Die Deutsche Bundesbank veröffentlicht jährlich eine detaillierte Goldbarrenliste mit Nummer, Gewicht, Feingehalt und Lagerort jedes einzelnen Barrens (über 2.000 Seiten). Die Barren werden regelmäßig mit Ultraschall, Röntgenfluoreszenz und Präzisionswaagen zerstörungsfrei geprüft; bei Verlagerungen nach Frankfurt wurden ältere Barren (zum Teil über 100 Jahre alt) zudem umgeschmolzen, ohne Beanstandungen bei Gewicht oder Feingehalt.

Deutsche Goldreserve: historische Entwicklung

Die heutigen Bestände entstanden im Kern in den 1950er- und 1960er-Jahren im System von Bretton Woods (Gold-Dollar-Bindung 1944-1971) und der Europäischen Zahlungsunion (1950-1958): Deutschlands Leistungsbilanzüberschüsse wurden teilweise in Gold ausgeglichen, das direkt an die Bundesbankkonten bei der Fed in New York, der Bank of England in London und der Banque de France in Paris übertragen wurde. Das Gold wurde also nicht von Deutschland nach New York geschafft, sondern ist dort an den damaligen Handels- und Abrechnungsplätzen entstanden.

Während des Kalten Krieges spielte zusätzlich eine sicherheitspolitische Logik: Frankfurt lag in Reichweite des „Fulda Gap“.

Das Fulda Gap (auch Fulda-Lücke) war im Kalten Krieg eine strategisch entscheidende Senke in Osthessen zwischen den Mittelgebirgen Harz und Thüringer Wald, die als das wahrscheinlichste Einfallstor für einen Angriff des Warschauer Pakts auf Westeuropa galt, da sie den schnellsten Weg für sowjetische Panzer Richtung Frankfurt und Rhein bot, weshalb NATO-Truppen hier massive Verteidigungsstellungen aufbauten und das Gebiet zu einem der heißesten Punkte des Konflikts wurde.

Die Deutsche Bundesbank wollte ihre strategische Reserve bewusst weit westlich bei Verbündeten lagern, um sie im Ernstfall dem Zugriff der Sowjetunion zu entziehen. Wolfgang Wrzesniok-Roßbach (61) aus dem hessischen Dietzenbach, Initiator des Zukunftsforums Edelmetalle in Frankfurt am Main, verweist in diesem Zusammenhang darauf, dass Frankfurt lange als zu risikoreicher Lagerort galt und man deshalb „aus historischen und Sicherheitsgründen“ auf New York und London setzte.

Wie sicher ist deutsches Gold in New York unter Trump?

Trump gilt in Europa als unberechenbar, weshalb Verbände wie der Bund der Steuerzahler eine Rückführung und physische Inspektion der in New York gelagerten Bestände fordern. Die Bundesbank stellt sich jedoch klar gegen Alarmismus und betont das jahrzehntelange Vertrauensverhältnis zur Fed sowie deren Unabhängigkeit von der US-Regierung; sie sieht keinen Anlass für Zweifel an Besitzrechten oder Verfügbarkeit der Bestände.

Das Gold lagert bei der Federal Reserve Bank of New York, nicht unter direktem Zugriff des US-Präsidenten. Die Fed ist institutionell unabhängig, das Gold ist völkerrechtlich geschütztes Eigentum der Bundesrepublik Deutschland.

Auch unabhängige Experten halten Szenarien einer Konfiskation deutscher Goldbarren durch die USA für politisch extrem unwahrscheinlich, weil dies den Dollar als wichtigste Reservewährung fundamental beschädigen würde.

Lars Halter, Wirtschaftsredakteur der Deutschen Welle sprach auf YouTube am 3. Mai 2025 von einer „relativ albernen“ Debatte um Rückholung allein wegen Trump und verweist darauf, dass die Bundesbank das Risiko bewusster Vertragsbrüche durch die USA als sehr gering einstuft.

Wolfgang Wrzesniok-Roßbach, langjähriger Edelmetallexperte und ehemaliger Geschäftsführer von Heraeus Precious Metals, weisen darauf hin, dass ein Zugriff auf fremdes Zentralbankgold einen globalen Vertrauensbruch bedeuten würde – mit unkalkulierbaren Folgen für den Dollar und das internationale Finanzsystem. Dieses Risiko gilt als extrem gering.

Teure Teilverlagerung nach Frankfurt

Die Bundesbank hat 2013 ein neues Lagerstellenkonzept beschlossen und zwischen 2013 und 2017 insgesamt 300 Tonnen aus New York und 374 Tonnen aus Paris nach Frankfurt verlagert; das Pariser Depot wurde vollständig aufgelöst, die Verlagerung kostete über sieben Millionen Euro. Ziel war, bis 2020 etwa 50% des Goldes im Inland zu halten – dieses Ziel ist seit 2017 mit über 50% in Frankfurt erreicht.

Der damalige Vorstand der Deutschen Bundesbank Carl-Ludwig Thiele (72) und heutige Aufsichtsrat der Mercedes-Benz Bank in Stuttgart nannte drei Steuerungsgrößen: Sicherheit, Liquidität und Kosteneffizienz.

1. Sicherheit: Lagerung bei Notenbanken mit höchster Reputation und robusten Sicherheitsstandards; der physische Schutz in New York und London gilt als exzellent.

2. Liquidität: London und New York sind zentrale Goldhandels- und Reservewährungsplätze; dort gelagertes Gold kann im Krisenfall schnell in Dollar oder andere Reservewährungen getauscht werden, was mit Beständen in Frankfurt so direkt nicht möglich wäre.

3. Kosteneffizienz: Vollständige Rückholung würde Transport-, Versicherungs-, Umschmelz- und zusätzliche Lagerkosten verursachen, ohne einen klaren funktionalen Mehrwert zu bringen; Globalisierungs-Experten wie Prof. em. Dr. Rolf. J. Langhammer (78), Senior Research Staff Member am „Kiel Institut für Weltwirtschaft“ (IfW), sehen daher eine Komplettverlagerung als „kontraproduktiv“.

YouTube GoldSilbershop.de Wiesbaden vom 2. August 2025 – Deutsches Gold in Gefahr? Sollte Deutschland sein Gold aus den USA zurückholen?

Der hessische Edelmetallexperte Wolfgang Wrzesniok-Roßbach betonte auf YouTube am 2. August 2025, dass eine komplette Abziehung des Goldes aus New York politisch als Affront wahrgenommen würde und das Verhältnis zu den USA belasten könnte, während der Nutzen begrenzt sei. Zudem sei der Transport logistischer Alltag: Mit wenigen großen Frachtflügen ließen sich dreistellige Tonnenmengen sicher bewegen, doch die Kapazitäten für sorgfältige Prüfung und Einlagerung in Frankfurt sind begrenzt und machen eine totalen Umzug weder schnell noch sinnvoll.

Warum lagert die deutsche Goldreserve zum Teil in New York und London?

Die Antwort ist weniger politisch als geldmarktpraktisch:

Handelsfähigkeit – Gold in New York und London ist unmittelbar liquidierbar. Dort sitzen die wichtigsten Goldhandelsplätze, Clearingstellen und Großbanken. Gold in London ist optimal für den europäischen Handel, New York für den Dollarraum.

Währungsreserven & Krisenoptionen – Gold dient nicht primär dem Verkauf, sondern als letzte Reserve in Währungs-, Finanz- oder Vertrauenskrisen. In solchen Szenarien zählt Schnelligkeit – nicht nationale Symbolik.

Diversifikation von Risiken – Auch physische Lagerung folgt dem Prinzip der Risikostreuung: politisch, geografisch, operativ. Frankfurt ist nicht „sicherer“ als New York oder London – nur symbolisch näher.

Die Deutsche Bundesbank betont regelmäßig, dass alle Lagerstellen höchsten Sicherheits- und Prüfstandards unterliegen. Das Gold bleibt jederzeit Eigentum Deutschlands. Oder, wie ein früherer Bundesbank-Vorstand sinngemäß formulierte: „Gold ist kein Heimatmuseum, sondern eine Reserve für den Ernstfall.“

Warum verkauft Deutschland das Gold nicht – gerade jetzt bei Rekordpreisen?

Goldpreise auf Allzeithochs, wie SQUAREVEST.AG am 16. Dezember 2025 berichtete, wecken Begehrlichkeiten. Die Frage liegt nahe: Warum nicht verkaufen, um Haushalt, Bundeswehr, Renten, Infrastruktur oder Energiepreise zu stützen?

Die Antwort ist klar – und unbequem:

1. Gold ist kein Haushaltsinstrument – Gold gehört zur Währungsreserve, nicht zum Bundeshaushalt. Ein Verkauf würde die geldpolitische Substanz schwächen.

2. Einmal verkauft = unwiederbringlich – Gold lässt sich nicht beliebig zurückkaufen, ohne Preis- und Vertrauensrisiken.

3. Signalwirkung – Ein Goldverkauf zur Haushaltsfinanzierung wäre international ein Alarmsignal – vergleichbar mit dem „Tafelsilberverkauf“.

4. Kein strukturelles Problem gelöst

Selbst ein vollständiger Verkauf (theoretisch mehrere hundert Milliarden Euro) würde strukturelle Defizite nicht nachhaltig beheben – wohl aber die Stabilitätsarchitektur beschädigen.

Die marktwertige Bewertung des Goldbestands der Bundesbank ist zwar massiv gestiegen und lag Ende 2024 bei rund 270,6 Milliarden Euro; Mitte 2025 wird ein Wert um 340 Milliarden Euro genannt und aktuell von 399 Milliarden Euro. Gleichzeitig lagen die Ausgaben des Bundeshaushalts 2021 allein bereits bei knapp 500 Milliarden Euro und im Haushaltsjahr 2026 bei 525 Milliarden Euro bei einer Neuverschuldung von 180 Milliarden Euro, sodass ein vollständiger Verkauf des Goldes zwar punktuell entlasten, aber weder strukturelle Probleme bei Rente, Gesundheitssystem, Verteidigung oder Infrastruktur dauerhaft lösen würde.

Die Deutsche Bundesbank argumentiert daher konsequent: Gold ist Versicherung, nicht Einnahmequelle.

Rechtliche Einordnung

Rein rechtlich und institutionell ist ein „Plündern“ des Goldes für den Bundeshaushalt zudem stark begrenzt:

Die Goldreserven stehen im Eigentum der Bundesbank, nicht des Bundes; sie sind Teil einer unabhängigen Zentralbankbilanz, die nicht kurzfristig politisch disponibel ist. Nach den Regeln des Eurosystems darf die Bundesbank nicht zur direkten Staatsfinanzierung eingesetzt werden; auch außerordentliche Ausschüttungen aus Bewertungsreserven sind eng an Vorsichts- und Stabilitätsprinzipien gebunden. Historisch hat die Bundesbank regelmäßig nur kleine Mengen (4–6 Tonnen pro Jahr) an das Bundesfinanzministerium verkauft – ausschließlich zur Prägung von Gedenkmünzen.

Ökonomische Einordnung

Ökonomisch argumentieren Experten wie Deutsche-Welle-Wirtschaftsredakteur Lars Halter, dass Gold als Anlage keine laufende Rendite erzeugt und sich nicht „vermehrt“ – es ist ein Versicherungsvermögen, kein Wachstumsvermögen; zugleich macht gerade diese Rolle als krisenfeste Reserve den Bestand für die Notenbank wertvoll, nicht für kurzfristige Haushaltspolitik. Ein Totalverkauf gegen Haushaltslöcher würde die Glaubwürdigkeit von Geldpolitik und Finanzstaatlichkeit unterminieren und könnte die Refinanzierungskosten Deutschlands langfristig erhöhen, was den kurzfristigen Erlös teilweise wieder auffressen würde.

Vor diesem Hintergrund erscheint es aus Sicht der Bundesbank rational, das Gold weiter zu halten, geografisch diversifiziert zu lagern, geringe Mengen für Münzprogramme abzugeben und den Staatshaushalt über Steuern, Wachstumsimpulse und Ausgabenpriorisierung statt über den „Verzehr“ der Währungsreserve zu stabilisieren.

Gold als psychologischer und monetärer Stabilitätsanker

Gerade in Zeiten geopolitischer Spannungen, hoher Staatsverschuldung und geldpolitischer Experimente erfüllt Gold eine zentrale Funktion: Vertrauen. Nicht nur für Märkte – sondern für Staaten. Oder anders formuliert: Gold wirkt nicht, weil man es verkauft, sondern weil man es besitzt.

Fazit

Deutschlands Goldreserve ist sicher, strategisch durchdacht und bewusst nicht vollständig nationalisiert. Die Lagerung in New York und London ist kein Relikt, sondern Teil moderner Zentralbanklogik. Forderungen nach Verkauf oder vollständiger Rückholung mögen politisch populär sein – ökonomisch wären sie riskant.

Autor: Frank Maiwald

Nein. Das deutsche Gold lagert bei der Federal Reserve Bank of New York, einer institutionell unabhängigen Zentralbank, nicht unter direktem Zugriff des US-Präsidenten. Die Bestände sind völkerrechtlich geschütztes Eigentum Deutschlands. Experten halten eine Konfiskation für extrem unwahrscheinlich, da sie das Vertrauen in den US-Dollar und das globale Finanzsystem massiv beschädigen würde.

Eine Komplettrückholung wäre teuer, logistisch aufwendig und hätte kaum funktionalen Mehrwert. New York und London sind zentrale Goldhandelsplätze, an denen Gold im Krisenfall schnell liquidiert oder in Reservewährungen getauscht werden kann. Zudem folgt die Lagerung dem Prinzip der Risikostreuung. Symbolische Nähe ersetzt keine geldpolitische Funktionalität.

Gold ist Teil der Währungsreserve, nicht des Staatshaushalts. Ein Verkauf würde die geldpolitische Stabilität schwächen und international ein negatives Signal senden. Selbst ein vollständiger Verkauf könnte strukturelle Haushaltsprobleme nicht dauerhaft lösen. Die Bundesbank betrachtet Gold als Versicherung für Krisenzeiten – nicht als Einnahmequelle für laufende Ausgaben.

Autor: Frank Maiwald